Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Nợ xấu ngân hàng luôn là vấn đề được quan tâm hàng đầu trong hệ thống tài chính, khi nó phản ánh trực tiếp chất lượng资产 tín dụng và mức độ an toàn của các tổ chức tín dụng. Trong những năm gần đây, con số nợ xấu có dấu hiệu gia tăng tại nhiều ngân hàng lớn, khiến dư luận không khỏi lo ngại về rủi ro tiềm ẩn. Từ năm 2023 đến 2025, tỷ lệ nợ xấu từng phần được công bố cho thấy sự chênh lệch rõ rệt giữa các nhà băng, đặt ra yêu cầu cấp thiết trong quản trị rủi ro.

Dự báo đến 2026, tình hình có thể tiếp tục thay đổi, kéo theo sự xáo trộn trong bảng xếp hạng nợ xấu. Những cái tên liên tục xuất hiện với tỷ lệ cao bắt đầu khiến người dân đặt câu hỏi: liệu có ngân hàng nào đang đứng trước nguy cơ phá sản? Danh sách các ngân hàng yếu kém hay top 10 ngân hàng có nợ xấu cao nhất vì thế trở thành tâm điểm chú ý của cả giới chuyên môn lẫn công chúng.

Nợ xấu các ngân hàng hiện nay đang có xu hướng gia tăng do tác động từ suy giảm kinh tế và biến động lãi suất. Nhiều khách hàng cá nhân, doanh nghiệp gặp khó khăn trong việc trả nợ đúng hạn, dẫn đến tỷ lệ nợ nhóm 2 và nhóm 3 tăng trưởng đáng chú ý trong báo cáo gần nhất của các tổ chức tín dụng.

Các ngân hàng thương mại lớn như Vietcombank, BIDV, VietinBank ghi nhận mức tăng nợ xấu trong vài quý gần đây. Nguyên nhân chủ yếu đến từ các khoản vay bất động sản, sản xuất kinh doanh nhỏ và vay tiêu dùng bị ảnh hưởng bởi lạm phát và thu nhập giảm.

Hệ thống ngân hàng đang tăng cường xử lý nợ xấu thông qua bán cho Công ty Quản lý tài sản (VAMC), siết chặt tín dụng và nâng cao chất lượng kiểm soát rủi ro. Tuy nhiên, áp lực từ bất động sản trì trệ và tái cơ cấu danh mục cho vay vẫn là thách thức lớn.

Theo báo cáo của Ngân hàng Nhà nước, tỷ lệ nợ xấu nội bảng duy trì dưới ngưỡng 3%, nhưng nếu tính cả nợ đã bán, bán nợ mà chưa xử lý, con số thực tế có thể cao hơn. Điều này đặt ra yêu cầu cấp thiết trong việc minh bạch hóa thông tin và tăng cường giám sát hệ thống.

NỢ XẤU CÁC NGÂN HÀNG HIỆN NAY TĂNG MẠNH TẠI MB VÀ SHB

Tỷ lệ nợ xấu các ngân hàng năm 2026 dự kiến tiếp tục được kiểm soát ở mức thấp nhờ cải thiện chất lượng tín dụng và chính sách quản lý rủi ro hiệu quả. Các ngân hàng thương mại lớn duy trì tỷ lệ nợ xấu nội bảng dưới 2%, nhờ xử lý tích cực nợ tồn đọng qua VAMC và tăng trích lập dự phòng.

Ngoài nợ xấu nội bảng, nợ nhóm 2 cũng được kiểm soát chặt, giúp tổng tỷ lệ nợ xấu thực tế không gia tăng mạnh. Một số ngân hàng cổ phần nhỏ có thể ghi nhận áp lực do ảnh hưởng từ bất động sản và lãi suất, nhưng không ảnh hưởng đến toàn ngành.

Cơ quan quản lý duy trì giám sát chặt chẽ thông qua Thông tư 06/2022/TT-NHNN, yêu cầu công bố minh bạch nợ xấu. Điều này thúc đẩy các ngân hàng nâng cao năng lực thẩm định, giảm phát sinh nợ xấu mới, đặc biệt trong bối cảnh tăng trưởng tín dụng chậm lại.

Dự báo đến cuối 2026, tỷ lệ nợ xấu bình quân toàn hệ thống duy trì trong khoảng 1,5 – 1,8%. Các ngân hàng lớn như Vietcombank, BIDV, VietinBank tiếp tục dẫn đầu về chất lượng tài sản, trong khi nhóm ngân hàng nhỏ cần tiếp tục tái cơ cấu để giảm rủi ro tín dụng.

TỶ LỆ NỢ XẤU CÁC NGÂN HÀNG 2026 ĐẠT 1,99 DO TĂNG TRƯỞNG NỢ NHÓM 5

Dự báo tỷ lệ nợ xấu của các ngân hàng năm 2025 tiếp tục được kiểm soát ở mức dưới 3%, nhờ vào cải thiện công tác quản trị rủi ro và xử lý tích cực các khoản nợ tồn đọng. Nhiều ngân hàng đã tăng cường trích lập dự phòng và tái cơ cấu nợ hiệu quả.

Tín dụng bất động sản và trái phiếu doanh nghiệp vẫn là nhóm được theo dõi sát do ảnh hưởng từ chu kỳ kinh tế. Dù vậy, thanh khoản tốt và chính sách tiền tệ linh hoạt giúp các tổ chức tín dụng duy trì ổn định tỷ lệ nợ xấu.

Sự chủ động trong việc xử lý tài sản bảo đảm và hợp tác với VAMC góp phần giảm áp lực nợ xấu nội bảng. Các ngân hàng lớn như Vietcombank, BIDV, Agribank duy trì tỷ lệ nợ xấu thấp hơn mức chung toàn ngành.

Cơ quan quản lý tiếp tục siết tiêu chuẩn phân loại nợ và giám sát chất lượng tín dụng chặt chẽ hơn. Điều này giúp dữ liệu nợ xấu minh bạch, từ đó phản ánh trung thực tình hình tài chính của hệ thống ngân hàng.

TỶ LỆ NỢ XẤU CỦA CÁC NGÂN HÀNG NĂM 2025 GIẢM VỀ 1,84 NHỜ XỬ LÝ TÍCH CỰC

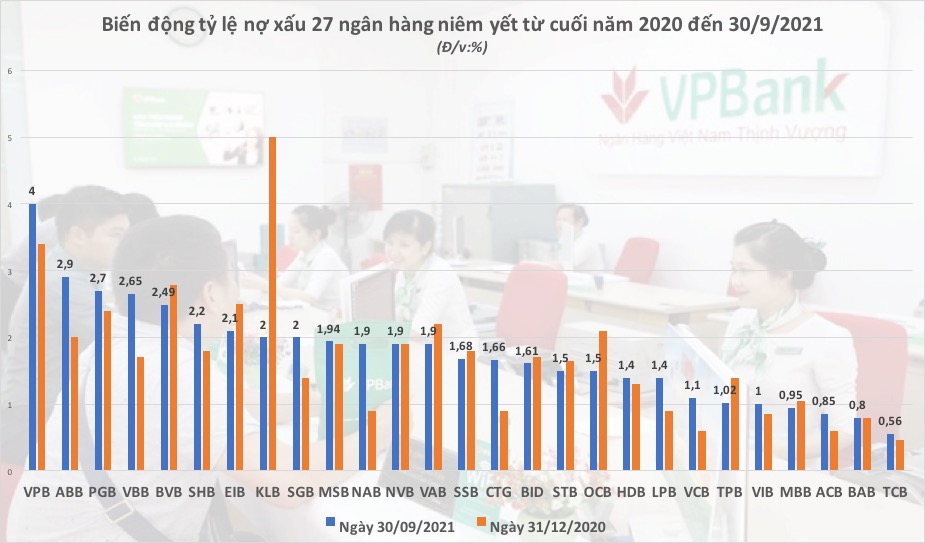

Thứ tự nợ xấu của các ngân hàng được xếp dựa trên tỷ lệ nợ xấu so với tổng dư nợ. Các ngân hàng có tỷ lệ này cao thường nằm ở vị trí đầu danh sách, cho thấy rủi ro tín dụng lớn hơn. Dữ liệu được công bố công khai theo định kỳ từ Ngân hàng Nhà nước.

VietinBank và Vietcombank thường duy trì tỷ lệ nợ xấu ở mức thấp, dưới 1,5%, cho thấy chất lượng tài sản tốt. BIDV cũng kiểm soát tương đối ổn định dù có quy mô dư nợ lớn. Những ngân hàng này thường đứng cuối danh sách xếp hạng nợ xấu.

Một số ngân hàng thương mại cổ phần nhỏ hơn lại có tỷ lệ nợ xấu cao hơn, có thể vượt ngưỡng 3%. Điều này phản ánh áp lực trong quản lý rủi ro và thu hồi nợ. Việc kiểm soát nợ xấu được xem là yếu tố then chốt đánh giá sức khỏe ngân hàng.

Ngân hàng Nhà nước thường yêu cầu các tổ chức tín dụng công bố minh bạch số liệu nợ xấu. Dữ liệu này giúp nhà đầu tư và khách hàng đánh giá độ an toàn. Xếp hạng nợ xấu thay đổi theo từng quý, phụ thuộc vào chính sách xử lý nợ và tình hình kinh tế vĩ mô.

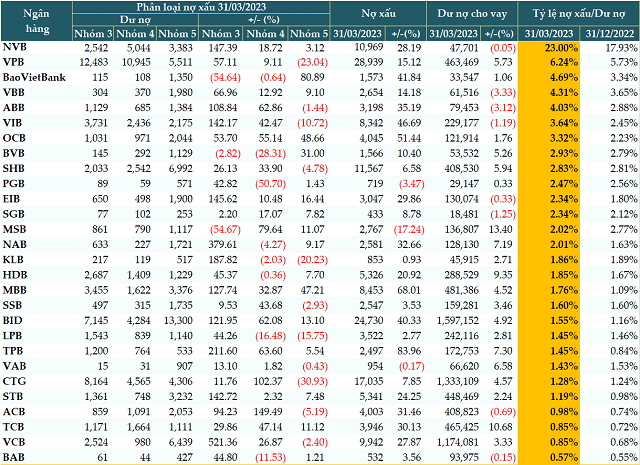

XẾP HẠNG NỢ XẤU CỦA CÁC NGÂN HÀNG BIDV DẪN ĐẦU VỚI GẦN 35 NGHÌN TỶ

Ngân hàng Nhà nước Việt Nam thường xuyên công bố danh sách các tổ chức tín dụng có tỷ lệ nợ xấu cao. Dẫn đầu nhóm này thường là những ngân hàng nhỏ, yếu kém trong quản trị rủi ro hoặc có cổ đông lớn gặp khó khăn tài chính. Nợ xấu cao ảnh hưởng trực tiếp đến khả năng sinh lời và uy tín của ngân hàng.

Một số tên nằm trong top nợ xấu cao tiêu biểu gồm Ngân hàng Xây dựng Việt Nam (CB), Ngân hàng Đông Á (DAB), và Ngân hàng Sài Gòn (SCB) trong những năm trước. Các ngân hàng này từng phải tái cơ cấu dưới sự giám sát đặc biệt do tỷ lệ nợ quá hạn và nợ nhóm 5 vượt trần cho phép.

Ngân hàng TMCP Quốc Dân (NCB), Ngân hé TMCP Đại Tín (ViettinBank cũ – nay đã giải thể), và một số ngân hàng thương mại cổ phần quy mô nhỏ khác cũng ghi nhận nợ xấu trên 3-5%. Tỷ lệ này cao hơn nhiều so với mức trung bình ngành, cho thấy áp lực xử lý tài sản xấu vẫn lớn.

Việc kiểm soát nợ xấu được giám sát chặt bởi cơ quan quản lý. Các ngân hàng trong diện cảnh báo thường phải tăng trích lập dự phòng, hạn chế mở rộng tín dụng. Điều này giúp ổn định hệ thống nhưng cũng làm giảm tăng trưởng lợi nhuận trong ngắn hạn.

TOP 10 NGÂN HÀNG CÓ NỢ XẤU CAO NHẤT GỒM ACB BAC A BANK VÀ MB

Việc xếp hạng các ngân hàng yếu kém thường dựa trên các tiêu chí như tỷ lệ nợ xấu, vốn chủ sở hữu, khả năng thanh khoản và hiệu quả kinh doanh. Những ngân hàng nằm trong nhóm yếu kém thường gặp phải khó khăn trong việc tái cấu trúc và duy trì hoạt động ổn định.

Một số ngân hàng như OceanBank, DongABank, và SouthernBank từng bị nhắc đến do tình trạng thua lỗ kéo dài, quản trị yếu kém và cần được hỗ trợ hoặc sáp nhập. Các ngân hàng này đã bộc lộ nhiều bất cập trong quản lý rủi ro và tuân thủ pháp lý.

Ngân hàng Xây dựng (CBBank) cũng từng nằm trong diện kiểm soát đặc biệt do vi phạm nghiêm trọng về quản trị. Một số thành viên nhỏ trong hệ thống như NAB, PVcomBank cũng đối mặt thách thức về tài chính và thanh khoản trong các giai đoạn nhất định.

Danh sách này không cố định do ngành ngân hàng liên tục được cơ cấu lại. Nhiều ngân hàng đã được tái cơ cấu thành công nhờ sự can thiệp của Ngân hàng Nhà nước. Tuy vậy, các dấu hiệu như nợ xấu cao và lợi nhuận âm vẫn là cảnh báo về sự yếu kém tiềm tàng.

10 NGÂN HÀNG YẾU KÉM NHẤT VIỆT NAM ĐƯỢC CHUYỂN GIAO BẮT BUỘC NĂM 2025

Tính đến thời điểm hiện tại, không có thông tin chính thức nào xác nhận ngân hàng nào tại Việt Nam đang đứng trước nguy cơ phá sản. Hệ thống ngân hàng trong nước được quản lý chặt chẽ bởi Ngân hàng Nhà nước, thường xuyên giám sát thanh khoản và khả năng tài chính của các tổ chức tín dụng.

Một số ngân hàng từng gặp khó khăn như DongA Bank, Eximbank hay Oceanbank đã được cơ cấu lại theo chỉ đạo của cơ quan quản lý. Các trường hợp này đều không dẫn đến phá sản mà được xử lý thông qua sáp nhập, tái cơ cấu hoặc hỗ trợ thanh khoản.

Ngân hàng yếu kém nếu có sẽ được Nhà nước can thiệp kịp thời nhằm ổn định hệ thống tài chính. Người dân và doanh nghiệp có thể yên tâm phần lớn các ngân hàng thương mại lớn đều hoạt động ổn định, đủ vốn và được bảo hiểm tiền gửi đến mức quy định.

Do đó, thay vì lo lắng về nguy cơ phá sản, người gửi tiền nên lựa chọn ngân hàng uy tín, minh bạch tài chính và theo dõi các thông tin chính thống từ cơ quan quản lý để đảm bảo an toàn cho khoản tiền gửi của mình.

NGÂN HÀNG NÀO CÓ NGUY CƠ PHÁ SẢN 6 NGÂN HÀNG GIẢM MẠNG LƯỚI CUỐI 2025

Tình hình nợ xấu tại các ngân hàng Việt Nam trong những năm gần đây cho thấy nhiều dấu hiệu đáng lo ngại, đặc biệt khi một số tổ chức tín dụng liên tục xuất hiện trong danh sách có tỷ lệ nợ xấu cao và tiềm ẩn nguy cơ yếu kém. Dự báo đến năm 2025–2026, áp lực quản lý rủi ro tín dụng vẫn gia tăng do biến động kinh tế và chính sách thắt chặt tiền tệ.

Người dân và doanh nghiệp cần thận trọng khi lựa chọn đối tác tài chính, ưu tiên các ngân hàng minh bạch, có hệ số an toàn vốn cao. Theo dõi sát sao diễn biến nợ xấu giúp bảo vệ tài sản và đưa ra quyết định đầu tư, vay vốn an toàn, hiệu quả hơn trong môi trường tài chính đầy biến động.