Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Việc nắm rõ cách tính thuế hộ kinh doanh luôn là vấn đề quan trọng đối với những cá nhân, hộ gia đình tham gia sản xuất, buôn bán. Đặc biệt trong năm 2026, nhiều quy định về khung thuế, mức thu nhập chịu thuế và cách xác định thuế phải nộp đã có sự điều chỉnh nhằm phù hợp hơn với thực tiễn. Dù hoạt động với doanh thu dưới 3 tỷ, trên 500 triệu hay vượt ngưỡng 3 tỷ đồng/năm, việc hiểu đúng phương pháp tính thuế sẽ giúp người kinh doanh tuân thủ pháp luật, tránh rủi ro và quản lý tài chính hiệu quả hơn.

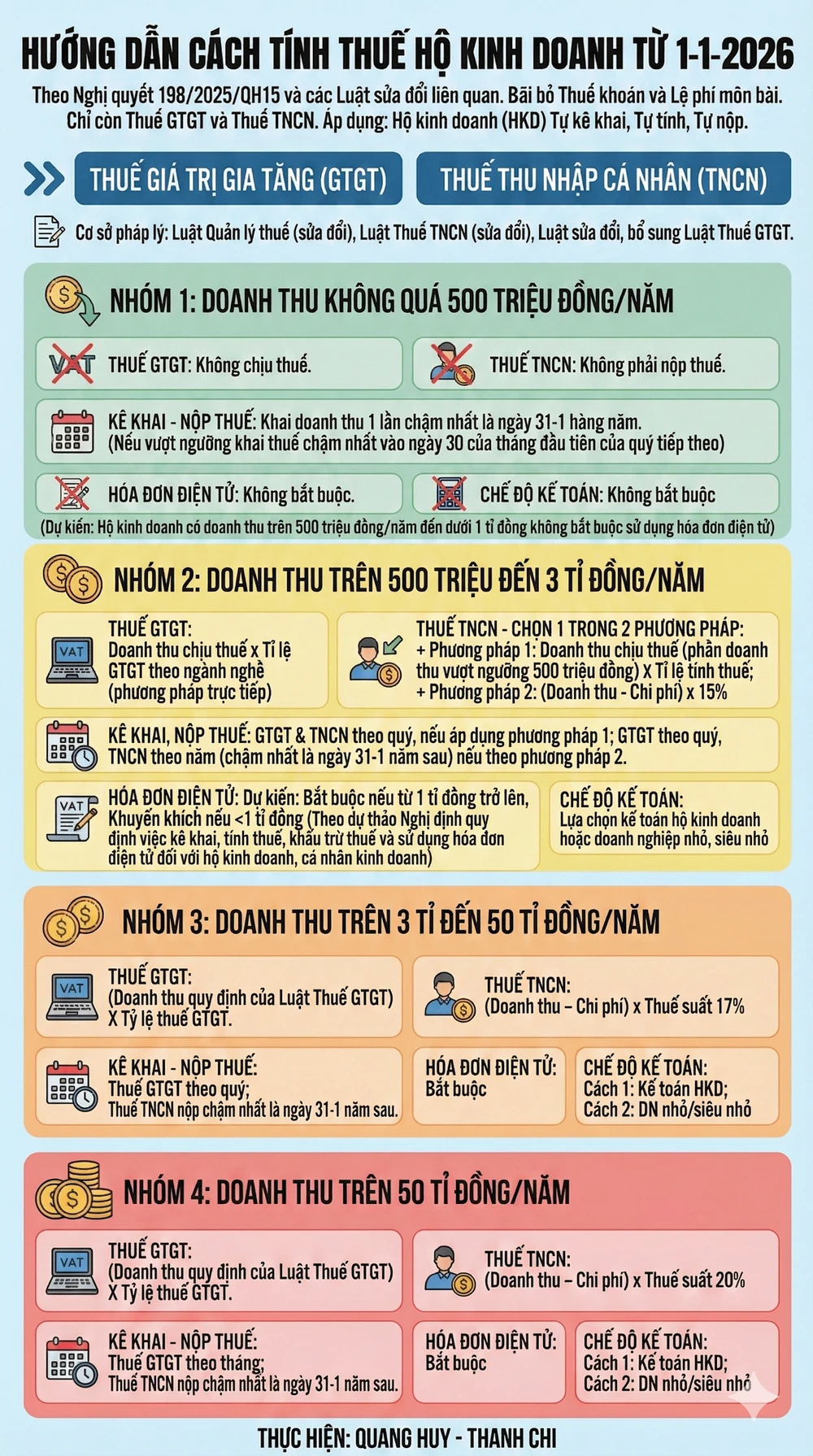

Từ năm 2026, hộ kinh doanh có doanh thu trên 500 triệu đồng/năm phải nộp thuế giá trị gia tăng theo phương pháp tính trực tiếp trên giá trị gia tăng. Những hộ này không còn được áp dụng thuế khoán mà phải khai báo doanh thu, chi phí cụ thể theo quy định tại Nghị định 68/2026/NĐ-CP.

Đối với thuế thu nhập cá nhân, nếu doanh thu từ hoạt động kinh doanh vượt ngưỡng 1 tỷ đồng/năm, hộ kinh doanh có thể lựa chọn nộp thuế TNCN theo tỷ lệ lợi nhuận. Điều này giúp việc tính thuế sát với thực tế kinh doanh hơn, thay vì chịu thuế theo mức khoán như trước.

Nghị định 68/2026/NĐ-CP quy định rõ hai phương pháp tính thuế GTGT và TNCN đối với cá nhân, hộ kinh doanh. Việc phân loại dựa trên ngưỡng doanh thu giúp minh bạch nghĩa vụ thuế và phù hợp với quy mô hoạt động, đảm bảo công bằng trong quản lý thuế.

Hộ kinh doanh cần theo dõi sát doanh thu hàng năm để xác định đúng phương pháp nộp thuế. Việc cập nhật kịp thời các quy định mới giúp tránh sai sót, đảm bảo tuân thủ pháp luật thuế và tối ưu nghĩa vụ tài chính khi kinh doanh.

CÁCH TÍNH THUẾ HỘ KINH DOANH 2026

Từ ngày 01/01/2026, hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm sẽ áp dụng phương pháp tính thuế mới theo Mẫu số 01/CNKD. Việc khai thuế lần đầu hoặc điều chỉnh thông tin phải thực hiện qua hệ thống thuế điện tử, đảm bảo minh bạch và thuận tiện.

Doanh thu tính thuế được xác định bằng doanh thu thực tế trừ ngưỡng 1 tỷ đồng. Phần vượt ngưỡng này mới chịu thuế thu nhập cá nhân theo tỷ lệ 15% trên phần lãi, nếu xác định được chi phí đầu vào. Trường hợp không xác định được chi phí, áp dụng thuế khoán.

Thuế giá trị gia tăng (GTGT) được tính riêng theo doanh thu chịu thuế và thuế suất tương ứng với ngành nghề kinh doanh. Hộ kinh doanh cần tra cứu mã ngành để xác định đúng thuế suất GTGT, thường dao động từ 1% đến 10% tùy lĩnh vực.

Việc tuân thủ đúng phương pháp tính thuế và sử dụng mẫu tờ khai mới giúp hộ kinh doanh tránh rủi ro khi quyết toán. Cơ quan thuế khuyến khích cập nhật sớm thông tin và khai báo kịp thời để đảm bảo phù hợp với quy định hiện hành.

CÁCH TÍNH THUẾ HỘ KINH DOANH MỚI NHẤT

Từ ngày 1/1/2026, hộ kinh doanh chỉ phải nộp thuế nếu có doanh thu từ 1 tỷ đồng/năm trở lên, tăng từ mức 100 triệu đồng trước đây. Quy định mới áp dụng theo Luật Thuế thu nhập cá nhân và Luật Thuế giá trị gia tăng sửa đổi, giúp giảm gánh nặng thuế cho nhiều hộ kinh doanh nhỏ và cá thể.

Hộ kinh doanh có doanh thu dưới 1 tỷ đồng/năm sẽ được miễn thuế thu nhập cá nhân và thuế giá trị gia tăng. Tuy nhiên, nếu có phát hành hóa đơn VAT cho khách hàng thì vẫn phải kê khai, nộp thuế GTGT theo tỷ lệ phần trăm trên doanh thu có hóa đơn.

Việc tính thuế áp dụng theo biểu thuế lũy tiến từng phần với thuế TNCN. Các mức thuế dao động từ 1,5% đến 5% tùy doanh thu, sau khi trừ các khoản chi phí hợp lý. Hộ kinh doanh cần lưu giữ chứng từ, sổ sách kế toán để phục vụ quyết toán và thanh tra thuế.

Doanh thu tính thuế bao gồm toàn bộ tiền bán hàng, cung cấp dịch vụ trong năm, kể cả doanh thu nhận trước hoặc chuyển tiếp. Cơ quan thuế khuyến khích sử dụng hóa đơn điện tử để minh bạch giao dịch và thuận tiện trong quản lý, kê khai thuế định kỳ hàng quý hoặc năm.

THUẾ HỘ KINH DOANH 2026 MỚI NHẤT

Hộ kinh doanh, cá nhân có doanh thu trên 50 tỷ đồng/năm sẽ áp dụng thuế suất thu nhập cá nhân 20% theo quy định dự kiến hiệu lực từ 2026. Đây là mức thuế suất cao nhất trong khung thuế dành cho cá nhân kinh doanh, nhằm đảm bảo tính minh bạch và công bằng trong nghĩa vụ thuế.

Đối với thuế giá trị gia tăng (GTGT), hộ và cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng phải nộp thuế GTGT với mức suất thông thường. Việc kê khai và nộp thuế GTGT được thực hiện theo phương pháp kê khai, áp dụng từ năm 2026 khi đạt ngưỡng doanh thu này.

Cá nhân cho thuê tài sản cũng phải thực hiện nghĩa vụ thuế GTGT và thuế thu nhập cá nhân. Mỗi loại thuế áp dụng mức suất 5% tính trực tiếp trên doanh thu. Đây là phương pháp tính thuế đặc thù, được quy định rõ tại Điều 9 Thông tư hướng dẫn về quản lý thuế.

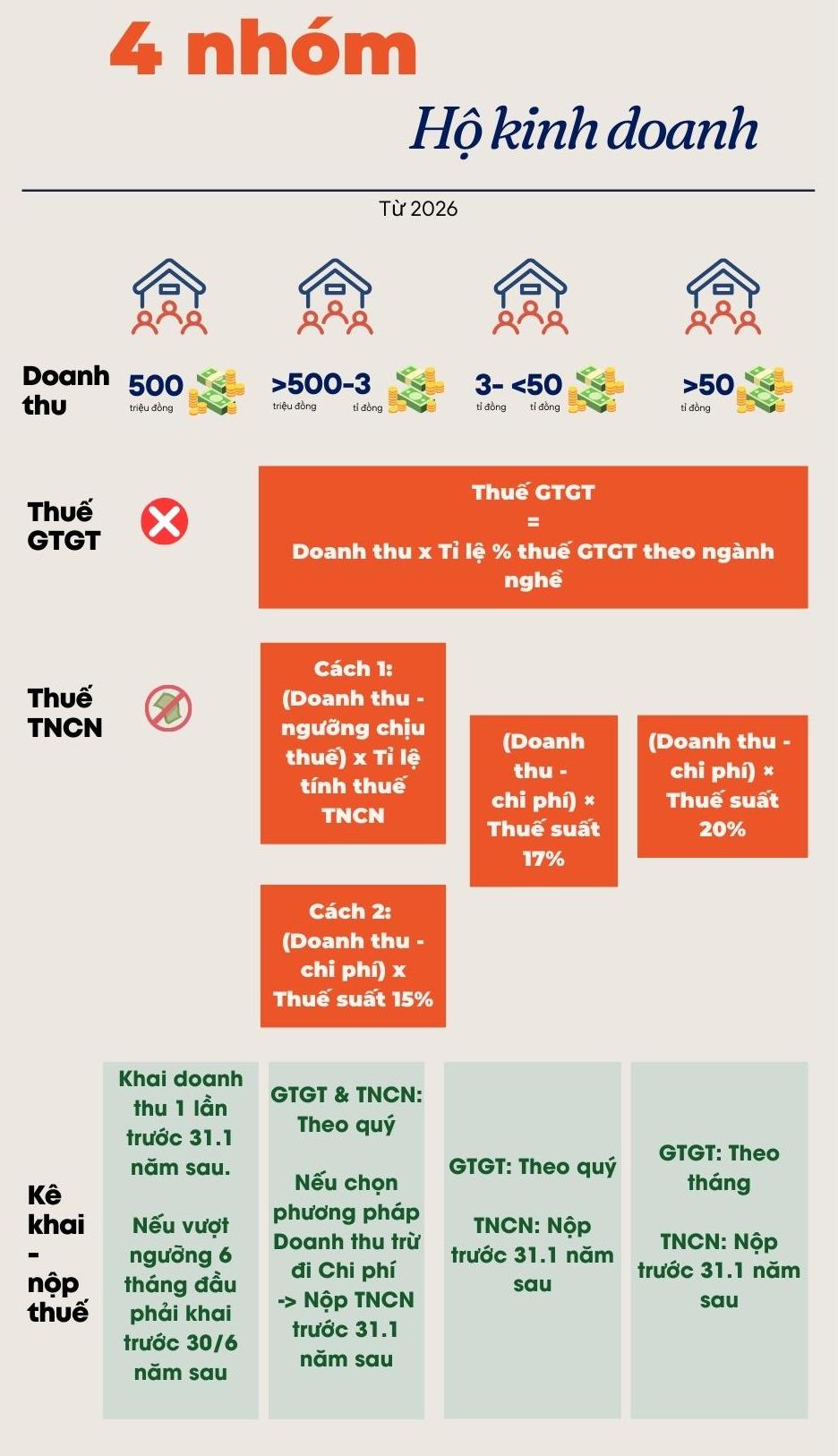

Với doanh thu từ trên 3 tỷ đến 50 tỷ đồng/năm, hộ kinh doanh sẽ áp dụng biểu thuế lũy tiến từng phần. Mức thuế suất tăng dần theo bậc doanh thu, tạo sự phù hợp với khả năng chi trả. Cách tính này giúp giảm gánh nặng thuế cho các hộ kinh doanh có quy mô vừa và nhỏ.

MỨC THUẾ HỘ KINH DOANH CÁ THỂ 2026

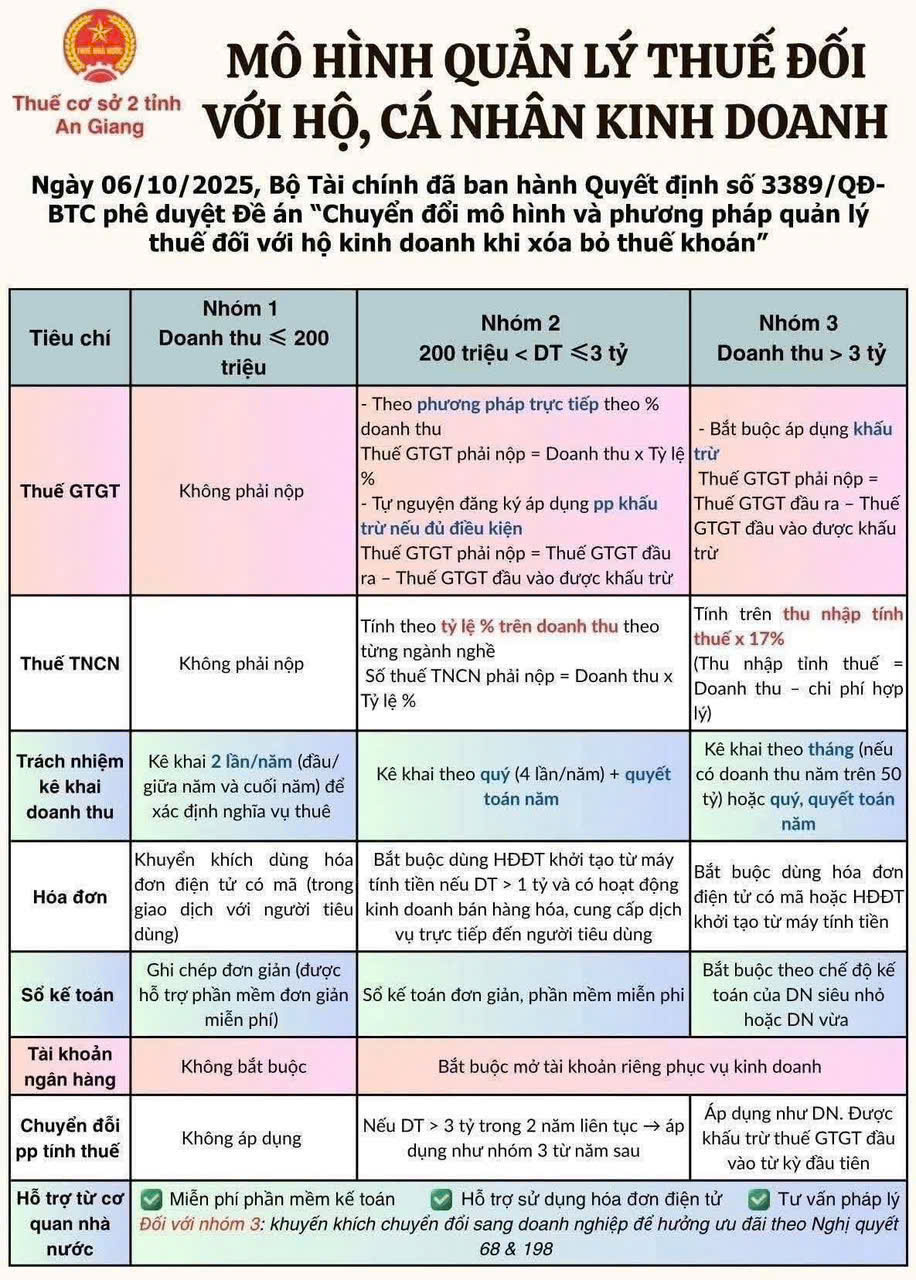

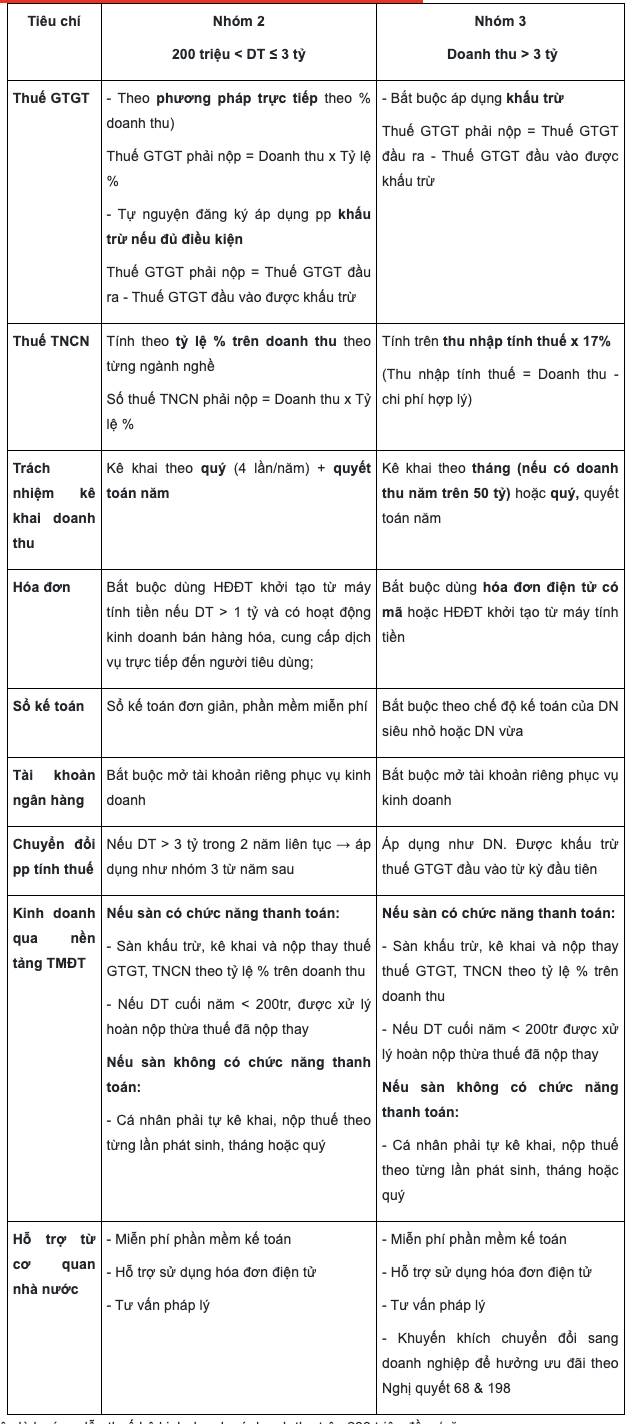

Hộ kinh doanh có doanh thu dưới 3 tỷ đồng/năm thuộc diện được lựa chọn phương pháp tính thuế TNCN theo lợi nhuận hoặc tính trên doanh thu. Với hình thức theo lợi nhuận, thuế TNCN được xác định bằng cách lấy (doanh thu trừ chi phí hợp lý) nhân với thuế suất 15%.

Trường hợp không xác định được chi phí, cá nhân có thể chọn tính thuế theo doanh thu với tỷ lệ thuế TNCN áp dụng trên doanh thu tính thuế. Mức thuế này được quy định theo từng ngành nghề và được cơ quan thuế công bố hàng năm.

Với hộ kinh doanh nhỏ, miễn trừ chi phí cố định 500 triệu đồng nếu lựa chọn phương pháp tính thuế theo công thức (doanh thu trừ 500 triệu) nhân thuế suất 15%. Điều kiện áp dụng phải đảm bảo doanh thu từ 1 tỷ đến 3 tỷ/năm và đáp ứng các quy định của cơ quan thuế.

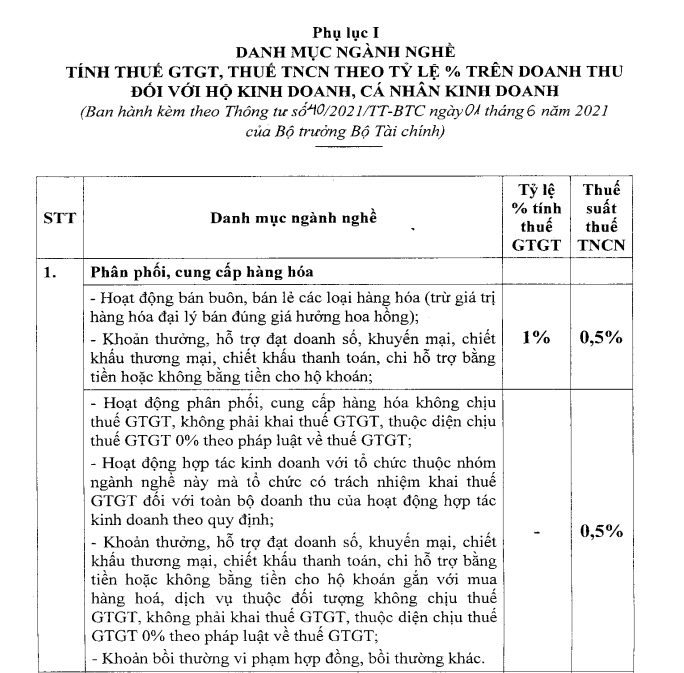

Ngoài thuế TNCN, hộ kinh doanh còn phải nộp thuế GTGT theo tỷ lệ phần trăm trên doanh thu. Tỷ lệ thuế GTGT áp dụng tùy theo nhóm ngành, ví dụ thương mại 1%, dịch vụ 5%, giúp đơn giản hóa việc kê khai và phù hợp với quy mô kinh doanh nhỏ.

CÁCH TÍNH THUẾ HỘ KINH DOANH DƯỚI 3 TỶ

Với hộ kinh doanh có doanh thu trên 3 tỷ/năm, thuế thu nhập cá nhân được tính theo phương pháp kê khai. Thu nhập tính thuế là phần doanh thu trừ đi các chi phí liên quan hợp lý, hợp lệ. Nếu không đủ chứng từ chi phí, thuế TNCN sẽ áp dụng tỷ lệ % trên doanh thu theo ngành nghề quy định.

Thuế TNCN được xác định bằng công thức: thu nhập tính thuế nhân với thuế suất 17%. Trường hợp không xác định được chi phí, cơ quan thuế sẽ áp tỷ lệ thu nhập tính thuế trên doanh thu. Tỷ lệ này phụ thuộc vào lĩnh vực hoạt động, thường dao động từ 1,5% đến 7% hoặc cao hơn theo quy định.

Ngoài thuế TNCN, hộ kinh doanh trên 3 tỷ phải nộp thuế giá trị gia tăng (GTGT) theo phương pháp khấu trừ. Doanh thu kê khai phải phản ánh chính xác giao dịch thực tế. Việc xuất hóa đơn điện tử bắt buộc giúp minh bạch dòng tiền và tuân thủ quy định quản lý thuế hiện hành.

Kỳ kê khai thuế thường theo quý và quyết toán năm. Hồ sơ bao gồm tờ khai thuế GTGT, TNCN và các phụ lục kèm theo. Việc ghi chép sổ sách kế toán đầy đủ giúp xác minh chi phí, giảm nghĩa vụ thuế và tránh rủi ro thanh tra, kiểm tra sau này.

CÁCH TÍNH THUẾ HỘ KINH DOANH TRÊN 3 TỶ

Hộ kinh doanh có doanh thu trên 500 triệu đồng/năm thuộc diện chịu thuế giá trị gia tăng và thuế thu nhập cá nhân. Từ năm 2026, ngưỡng chịu thuế GTGT vẫn giữ ở mức 500 triệu, áp dụng thuế suất 3% trên doanh thu.

Thuế thu nhập cá nhân đối với hộ kinh doanh trên 500 triệu đến 3 tỷ đồng/năm được tính theo biểu thuế lũy tiến từng phần. Thuế suất dao động từ 1,5% đến 5% tùy nhóm doanh thu, áp dụng trên phần doanh thu tính thuế.

Cách tính cụ thể: nhân doanh thu tính thuế với thuế suất tương ứng. Ví dụ, doanh thu 800 triệu đồng thuộc nhóm 500–1 tỷ, thuế TNCN áp suất 3%. Như vậy, số thuế phải nộp là 800 triệu × 3% = 24 triệu đồng.

Ngoài ra, từ 2026, lệ phí môn bài đối với hộ kinh doanh sẽ được bãi bỏ, giúp giảm gánh nặng hành chính và tài chính. Tuy nhiên, việc khai báo doanh thu trung thực vẫn rất quan trọng để đảm bảo tuân thủ pháp luật thuế.

CÁCH TÍNH THUẾ HỘ KINH DOANH TRÊN 500 TRIỆU

Việc nắm rõ cách tính thuế hộ kinh doanh năm 2026 giúp người nộp thuế tuân thủ đúng quy định và tối ưu chi phí. Dù doanh thu dưới hay trên 3 tỷ đồng, việc xác định chính xác mức thuế GTGT, thuế TNCN theo hướng dẫn mới nhất là yếu tố then chốt để hoạt động kinh doanh minh bạch, bền vững. Các quy định hiện hành đã được điều chỉnh phù hợp với thực tiễn, tạo thuận lợi cho cá nhân kinh doanh nhỏ lẻ. Hãy chủ động cập nhật thông tin từ cơ quan thuế, kê khai đúng hạn và tận dụng các ưu đãi phù hợp để an tâm phát triển kinh doanh.